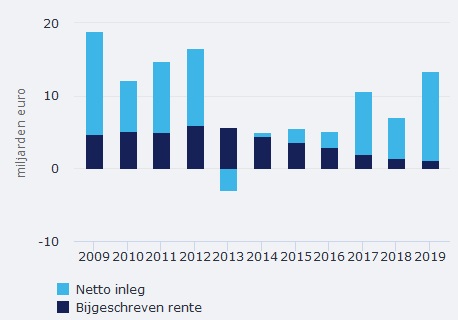

Vorig jaar werd 13 miljard euro bijgeschreven op de gezamenlijke Nederlandse spaarrekening. Een forse toename, ondanks dat de historisch lage (of afwezige) spaarrente.

Nederlanders sparen meer

Nederlandse huishoudens hadden eind vorig jaar spaarbedrag van 368 miljard euro uitstaan bij banken in Nederland. Een stijging van 3,5%, aldus het laatste statistische bericht van de Nederlandse Bank (DNB) In totaal werd 13 miljard euro bijgeschreven op de gezamenlijke Nederlandse spaarrekening.

Deze jaarlijkse toename van het spaargeld is fors groter dan de afgelopen jaren. We moeten terug naar 2012 om een vergelijkbare groei van de Nederlandse spaarpot te vinden. Toen maakte de bijgeschreven spaarrente nog een substantieel deel uit van de toename van het spaargeld.

Op zoek naar een hogere spaarrente?Bekijk het aanbod Deposito sparen >

Bijgeschreven spaarrente neemt af

Nu is de groei van het spaargeld in Nederland vooral gedreven door de netto inleg van spaarders. Van de genoemde toename van het spaargeld kwam maar 1,2 miljard euro van de bijgeschreven spaarrente. Deze ontwikkeling is duidelijk te zien in onderstaande grafiek.

Grafiek: Toename spaargeld Nederlandse huishoudens

(Bron: DNB)

Deze trend zet naar verwachting in 2020 door nu de eerste grootbanken geen spaarrente meer bieden op de vrij opneembare spaarrekening. Zie ook de spaarrente verwachting voor 2020

Waarom sparen we meer?

De Nederlandse Bank noemt drie verklaringen voor de opvallende toename van de inleg van spaargeld:

- De netto inkomens in Nederland zijn gegroeid.

- Het ‘spaardoel-effect’: Door de lage rente moet je meer spaargeld inleggen om het gewenste eindbedrag te bereiken.

- Het ‘voorzorg-motief’: uit onzekerheid over de economie en de eigen financiën gaan mensen meer sparen.

Deposito sparen minder in trek, ondanks hogere spaarrente

Het overgrote deel van ons spaargeld (85%) staat op een vrij opneembare spaarrekening. Deposito sparen is een stuk minder populair. Het spaargeld in deposito’s nam vorig jaar zelfs af, ondanks de vaak hogere spaarrente. Mogelijk vinden huishoudens de geringe spaarvergoeding niet opwegen tegen de lagere flexibiliteit en moeite van het overzetten, aldus DNB.

Tip: bekijk ook eens ons aanbod Europese spaardeposito’s, met vaak een hogere spaarrente (tot 1,20% bij een looptijd van 3 jaar).

Eerste woning kopen?

Ontdek de mogelijkheden voor starters.

Aflossingsvrij

Bereken jouw mogelijkheden met een aflossingsvrije hypotheek

Overwaarde opnemen?

Bereken nu vrijblijvend jouw mogelijkheden.